銀行やクレジットカードの広告でよく見る「リボ払い」。

リボ払いは多重債務の原因だ、リボ払いはコワい、使うだけ損だ、という意見をよく聞きますが、実際はどうなのでしょう。

今回はリボ払いの仕組みと上手な使い方を解説します。

![]()

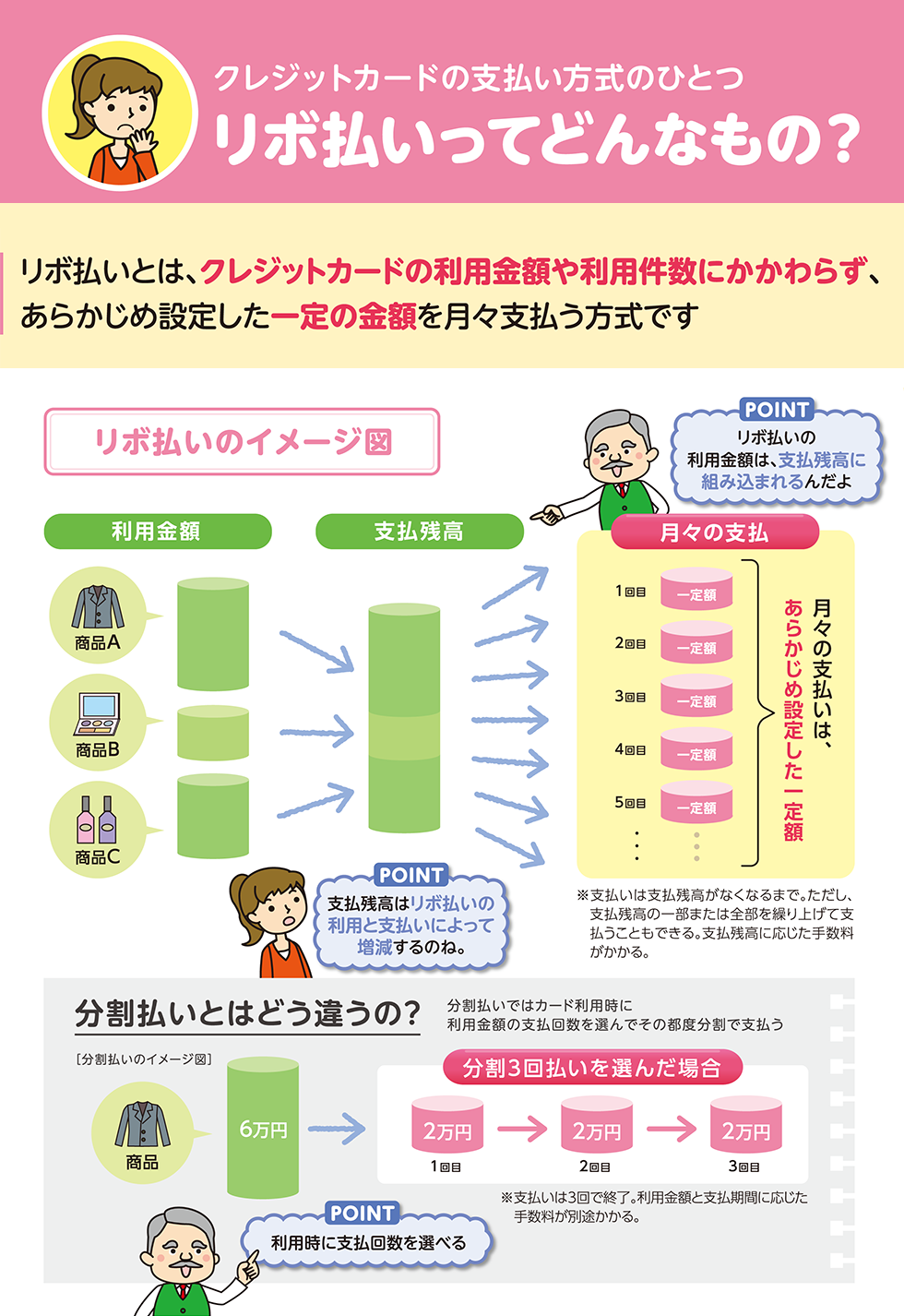

リボ払いの仕組み

リボ払いとは「リボルビング払い」の略で、利用件数や金額にかかわらず、毎月の返済額が一定になる返済方法です。欧米では一般的に利用されている返済方法で、日本でも広告などで目にする機会が多くなりました。

クレジットカードだけでなく、銀行のカードローンや消費者ローンにもリボ払いは利用されています。

リボ払いの返済方法

リボ払いの返済方法は大きく3つに分けられます。

残高スライド方式

残高スライド方式は、借入残高に応じて毎月の返済額が増減する支払方法です。

例えば・・・借入残高が10万円~20万円であれば毎月の返済額は1万円、10万円以下であれば5千円と借入残高に応じて返済額が変動します。

借入残高が減れば月々の負担を軽減させることができますが、返済回数は多くなります。

元金定額方式

元金定額方式は、毎月の返済元金が一定の返済方法で、実際の返済額は「決められた元金+金利手数料」となります。

返済当初は金利手数料の負担が大きくなりますが、確実に元金を減らせますので返済期間は短くなります。

元利定額方式

元利定額方式は、金利手数料を含めて毎月の返済額を一定にする返済方法です。

返済当初は元金返済の割合が少なく、元金定額方式と比べ総返済額は多くなりますが、毎月一定額の返済で管理しやすいです。

リボ払いの上手な使い方

リボ払いは便利なシステムですが、「借金」であることに変わりはありません。正しく理解し、上手に使いましょう。

金利手数料を理解しよう

リボ払いには金利手数料がかかります。会社によって変わりますが、15%程度が相場となっています。

20万円借入 毎月返済額2万円 金利手数料15% 元利定額方式 の場合

返済回数 11回

返済総額 214,982円

(うち金利手数料)14,982円

20万円借入 毎月返済額1万円 金利手数料15% 元利定額方式 の場合

返済回数 24回

返済総額 231,581円

(うち金利手数料)31,581円

30万円借入 毎月返済額1万円 金利手数料15% 元利定額方式 の場合

返済回数 38回

返済総額 378,348円

(うち金利手数料)78,348円

※計算金額はあくまで参考です。

当たり前ですが借入額が多く、返済期間が長くなるほど総返済額は増加します。

意図しないリボ払いに注意しよう

カードの申し込み時や設定時に、リボ払いを勧められることがあります。

この時、意図せずリボ払いを設定してしまい、支払い明細を確認して初めてリボ払いに気づくという事例が発生しています。

リボ払いには金利手数料が発生します。申込時や設定の際は、内容をよく読んで最後まで確認するようにしましょう。

返済額をあまり低く設定しない

リボ払いは毎月の返済額を設定できるのが魅力の一つです。

ですが返済額をあまり低く設定しすぎると、金利ばかり支払って元金がなかなか減らず、いつまでたっても返済が終わりません。

リボ払いには金利手数料が発生しますので、無理のない範囲で返済額はあまり低く設定せず、返済期間が短くなるよう心がけましょう。

リボ払い専用カードで利用する

リボ払いは毎月の返済額が一定で、どうしても「借金」という感覚が薄くなります。

ついついリボ払いを重ねて気づいたら借入総額が・・・なんてことは防ぎたいです。

そこでリボ払いは「リボ払い専用カード」で利用するようにしましょう。

複数のカード利用では借入総額が把握しづらいので、専用カードで借入総額を管理しやすくします。また安易にリボ払いを利用せず、本当に必要な時だけリボ払い専用カードで利用するように心がけましょう。

(出典)

一般社団法人 日本クレジット協会

![]()

コメント